L'actualité

Mots clés :

enlèvement des ordures ménagères, Tri sélectif,

REOM incitative, TEOM incitative, redevance spéciale incitative,

taxe, matières primaires secondaire, déchets du BTP,

centre d'enfouissement, UVE, incinérateur, méthanisation,

Redevance Spéciale

En construction

Dans

les 4 communautés de communes, Piémont Cévenol,

Gangeoises et Suménoises, Pays Viganais et Causses

Aigoual Cévennes, quels sont les documents administratifs

relatifs à la gestion ses déchets ménagers

et assimilés, les délibérations, les

taux, le guide de tri, le budget, les comptes administratif,

compte de gestion, le programme local de prévention

des déchets ménagers et assimilés, les

badges d'accès aux déchèteries, le réglement

des déchéteries, comptaCoût,

etc...

Pourquoi

ne pas continuer avec les l'Agglos de Nîmes Métropole,

d'Ales, les com com du Grand Avignon, du Pays d'Uzès,

du Pont du Gard, du Gard Rhodanien, de Terre de Camargue,

de Terre d'Argence, de Rhony, du Vistre, du Vidourle, du Pays

de Sommières, de Cèze Cévennes ?

La loi

est-elle respectée ?

Les modes

de financement : REOM, TEOM, REOMI, TEOMI, Redevance Spéciale

?

Qui paye

les déchets produit par les administrations, entrepreneurs,

commercants et artisants ?

Notre

objectif premier est de receuillir des informations fiables

pour mieux aborder ce sujet.

Fiscalité

des déchets :

le

Conseil d'Etat rappelle sévèrement à l'ordre

les collectivités locales

Les collectivités locales ne peuvent pas utiliser la TEOM

comme bon leur semble pour financer l'élimination des déchets

ménagers. En particulier les déchets assimilés

des entreprises.

Déchets | 03 avril 2014 | Laurent Radisson | Actu-Environnement.com

Réduire la taille du texteAugmenter la taille du texteImprimer

cette pageEnvoyer par e-mai

lA l'occasion d'un contentieux opposant une société

de grande distribution à la communauté urbaine de

Lille Métropole, le Conseil d'Etat vient d'envoyer un sévère

rappel à l'ordre aux collectivités en matière

de fiscalité des déchets. Par un arrêt en

date du 31 mars 2014, il a en effet rejeté le pourvoi du

ministre du Budget formé contre plusieurs jugements du

tribunal administratif de Lille qui avaient donné raison

à la société Auchan en la déchargeant

de la cotisation de taxe d'enlèvement des ordures ménagères

(TEOM) pour l'année 2008.

Cette décision concerne le financement de l'élimination

des déchets assimilés, ces déchets non ménagers

issus des activités commerciales ou tertiaires que les

collectivités peuvent collecter lorsque leurs caractéristiques

et les quantités produites le permettent. Mais la décision

a une portée plus large puisque la Haute juridiction se

prononce sur les modalités de fixation du taux de la TEOM,

indépendamment de la question des déchets assimilés.

Le taux doit être

proportionné aux dépenses

Le Conseil d'Etat affirme en premier lieu que le taux de la taxe

d'enlèvement des ordures ménagères (TEOM)

ne doit pas être "manifestement disproportionné"

par rapport au montant des dépenses exposées par

la commune pour assurer l'enlèvement et le traitement des

ordures ménagères et non couvertes par des recettes

non fiscales. Ce montant doit être apprécié

à la date du vote de la délibération fixant

ce taux.

En effet, bien que la TEOM ait pour assiette celle de la taxe

foncière sur les propriétés bâties,

elle n'a "pas le caractère d'un prélèvement

opéré sur les contribuables en vue de pourvoir à

l'ensemble des dépenses budgétaires", justifie

le Conseil.

La redevance spéciale

obligatoire en l'absence de REOM

Deuxièmement, rappelle le Conseil d'Etat, l'instauration

de la redevance spéciale prévue par l'article L.

2333-78 du code général des collectivités

territoriales (CGCT) est obligatoire en l'absence

de redevance d'enlèvement des ordures ménagères.

Il déduit de ces deux éléments que la TEOM

"n'a pas pour objet de financer l'élimination des

déchets non ménagers, alors même que la redevance

spéciale n'aurait pas été instituée".

En l'espèce, le tribunal administratif avait relevé

que la communauté urbaine de Lille Métropole n'avait

pas institué la redevance spéciale. Il avait par

ailleurs constaté que le produit de la TEOM excédait

de plus de 3 millions d'euros le coût global de traitement

des déchets, diminué des recettes non fiscales,

et que le taux de la taxe avait à tort pris en compte le

coût d'élimination des déchets non ménagers.

En se fondant sur ces deux éléments pour juger

que le taux de la TEOM fixé par la communauté urbaine

était entaché d'erreur manifeste d'appréciation,

le tribunal administratif n'a pas commis d'erreur de droit, juge

le Conseil d'Etat.

Instaurer d'urgence

la redevance spéciale

Voici donc les collectivités locales prévenues.

Celles qui ont institué la TEOM et qui assurent la collecte

et le traitement des déchets non ménagers, soit

une grande majorité, doivent d'urgence mettre en place

la redevance spéciale. Pourtant obligatoire depuis le 1er

janvier 1993, 12% seulement des collectivités l'avaient

instauré selon un rapport de la Cour des comptes de 2011.

"Cette réticence des collectivités territoriales

résulte des difficultés, notamment pratiques, propres

à toute redevance : établir une grille tarifaire

prenant en compte le service rendu, identifier les producteurs

et contrôler la quantité de déchets présentée

à chaque collecte, assurer le recouvrement et le suivi

des impayés", expliquent les sénateurs

Jean Germain et Pierre Jarlier dans un rapport

publié fin janvier 2014. Toutefois, ajoutaient-ils,

citant l'Association des communautés de France (AdCF),

les établissements publics de coopération intercommunale

auraient de plus en plus tendance à l'instaurer car elle

leur permet de se procurer des recettes non négligeables.

Mais, au-delà de la question des déchets assimilés,

il ressort de cette décision que les collectivités

devront veiller avec une particulière vigilance à

ce que le taux de la TEOM ne soit pas déconnecté

des dépenses effectives du service.

© Laurent Radisson

/ ActuEnvironnement

______________________________________________________________________________________________________________________________

Déchets

: il peut y avoir redevance spéciale sans convention avec

le redevable

La Cour de cassation

a précisé qu’en cas d’instauration de

la redevance spéciale (RS) pour les déchets non

dangereux commerciaux ou artisanaux, il était possible

de percevoir cette redevance par l’émission d’un

titre exécutoire dès lors que le service était

rendu… même sans qu’une convention ait été

prévue à cet effet entre le service public (en l’espèce

une communauté d’agglomération) et le redevable.

Il n’en aurait été autrement que si la délibération

instaurant ladite RS avait prévu le recours à une

telle convention.

Voir cet arrêt

Cass. com., 8 février 2017, 15-22.892, Publié au

bulletin :

reom cass 201702

Une TEOM excédentaire… peut conduire à une

absence TOTALE de versement de la TEOM pour un requérant

!

Confirmation du Conseil d’Etat : seules les dépenses

liées aux ordures ménagères peuvent servir

à calculer le taux de TEOM (sans intégration de

frais d’administration générale)

TEOM : la jurisprudence Auchan fait encore des siennes (mise à

jour au 5 décembre 2017)

TEOM excédentaires : de nouvelles précisions jurisprudentielles

Communauté urbaine de Dunkerque : interview sur un jugement

très intéressant, rendu lundi, en matière

de TEOM excédentaire

Une action en reconnaissance de droits ne peut tendre à

la reconnaissance d’un préjudice… mais elle peut

servir à mettre la TEOM « en décharge »

La jurisprudence Auchan fait encore des siennes

Gare aux TEOM excédentaires !

TEOM excédentaires : le juge doit, au besoin, mener l’enquête…

Eliminer ses déchets, ce n’est pas éliminer

la TEOM

Illégalité des TEOM trop excédentaires :

le Conseil d’Etat rend un nouvel arrêt, strict sur

les recettes à prendre en compte, mais souple sur le pourcentage

admis, en l’espèce, d’excédent

TEOM : que change la loi de finances pour 2019 ? [VIDEO]

La loi de finances 2019 et TEOM : l’Etat règle ses

problèmes et se défausse sur les collectivités.

Côté fair-play, y’aurait quand même à

dire…

Qu’est-ce qu’une TEOM dont le montant est « manifestement

disproportionné » ? (réponse avec — enfin

— un jugement un peu rassurant)

etc.

Quel avenir

pour la redevance spéciale ?

https://blog.landot-avocats.net/2015/12/23/quel-avenir-pour-la-redevance-speciale/

Alors que la jurisprudence

" Auchan " confirmait le caractère obligatoire

de la redevance spéciale (lorsque le service n'est pas

intégralement financé par une redevance, y compris

pour les particuliers) pour le financement de la collecte et du

traitement des déchets ménagers tel que prévu

par l'article L.2333-78 du CGCT, le législateur a décidé

- constatant la faible mise en place de cette redevance - de la

rendre facultative …

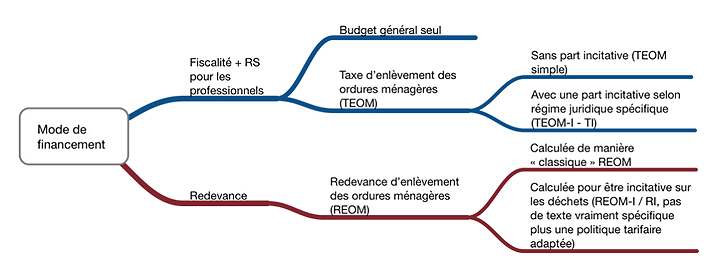

Le

service public de déchets ménagers et assimilés

peut se financer selon différents modes rappelés

par le schéma ci-après

(voir également l'article suivant) :

Par une décision

« Auchan », le juge administratif a rappelé

que, lorsque le service se finance par la TEOM et collecte des

déchets assimilés (au sens de l’article L.2224-14

du CGCT), ces derniers devaient (et non pouvaient) faire l’objet

d’un financement par la redevance spéciale prévue

par l’article L.2333-78 du CGCT

(CE,

31 mars 2014, Auchan, n°368111) :

Considérant,

d’autre part, qu’aux termes de l’article L. 2333-76

du code général des collectivités territoriales

: “ Les communes, les établissements publics de coopération

intercommunale et les syndicats mixtes qui bénéficient

de la compétence prévue à l’article

L. 2224-13 peuvent instituer une redevance d’enlèvement

des ordures ménagères calculée en fonction

du service rendu dès lors qu’ils assurent au moins

la collecte des déchets des ménages (…) “

; qu’aux termes de l’article L. 2333-78 du même

code : “ (…)

A compter du 1er janvier 1993, les communes, les établissements

publics de coopération intercommunale ainsi que les syndicats

mixtes qui n’ont pas institué la redevance prévue

à l’article L. 2333-76 créent une redevance

spéciale afin d’assurer l’élimination

des déchets visés à l’article L. 2224-14

(…) Elles peuvent décider, par délibération

motivée, d’exonérer de la taxe d’enlèvement

des ordures ménagères les locaux dont disposent

les personnes assujetties à la redevance spéciale

visée au premier alinéa “ ; que les déchets

mentionnés à l’article L. 2224-14 sont les

déchets non ménagers que ces collectivités

peuvent, eu égard à leurs caractéristiques

et aux quantités produites, collecter et traiter sans sujétions

techniques particulières ; qu’il résulte de

ces dispositions, d’une part, que l’instauration de

la redevance spéciale est obligatoire en l’absence

de redevance d’enlèvement des ordures ménagères,

Cette décision était en elle-même fort logique

dans la mesure où le texte était particulièrement

clair quant à l’obligation de financer le service

des déchets assimilés en redevance spéciale

(sauf lorsque l’ensemble du service était financé

par la redevance, y compris pour les ménages). Toutefois

force est de constater qu’en pratique nombre de collectivités

financées en TEOM n’ont pas instauré la redevance

spéciale et en réalité financent le service

aussi bien pour les ménages comme pour les professionnels

à la taxe.

Constatant

cette situation et le décalage entre le droit et la pratique,

le législateur tente visiblement de s’adapter à

la réalité de terrain. Ainsi la Loi de finances

rectificative pour 2015 dispose que la TEOM peut financer les

déchets assimilés et la redevance spéciale

devient facultative (lien vers le texte adopté, non encore

publié à ce jour).

Ainsi,

l’article de la LFR2015 dispose-t’il en son article

57 que :

[…]

L’article L. 2333-78 du code général des collectivités

territoriales est ainsi rédigé :

«

Art. L. 2333-78. – Les communes, les établissements

publics de coopération intercommunale et les syndicats

mixtes peuvent instituer une redevance spéciale afin de

financer la collecte et le traitement des déchets mentionnés

à l’article L. 2224-14.

Ils sont tenus de l’instituer lorsqu’ils n’ont

institué ni la redevance prévue à l’article

L. 2333-76 du présent code ni la taxe d’enlèvement

des ordures ménagères prévue à l’article

1520 du code général des impôts.

Ils ne peuvent l’instituer s’ils ont institué

la redevance prévue à l’article L. 2333-76.

Par exception, les syndicats mixtes qui ont institué cette

redevance peuvent instituer la redevance spéciale prévue

au présent article sur un périmètre limité

à celui de leurs communes et établissements publics

de coopération intercommunale à fiscalité

propre membres qui, en application, respectivement, du II de l’article

1520 et du a du 2 du VI de l’article 1379-0 bis du code général

des impôts, ont institué et perçoivent pour

leur propre compte la taxe d’enlèvement des ordures

ménagères.

La redevance spéciale prévue au présent article

se substitue, pour les déchets concernés, à

celle prévue à l’article L. 2333-77.

Elle est calculée en fonction de l’importance du service

rendu, notamment de la quantité des déchets gérés.

Elle peut toutefois être fixée de manière

forfaitaire pour la gestion de petites quantités de déchets.

»

III. – A. – Le présent article s’applique

à compter du 1er janvier 2016.

1– Les délibérations prises en application

du second alinéa de l’article L. 2333-78 du code général

des collectivités territoriales, dans sa rédaction

antérieure à la présente loi, continuent

de produire leurs effets tant qu’elles n’ont pas été

rapportées. […]

On

peut comparer l'article L.2333-78 dans son ancienne rédaction

et sa nouvelle rédaction comme suit :

Ancienne rédaction

|

Nouvelle rédaction

|

A compter du 1er janvier 1993, les communes, les établissements

publics de coopération intercommunale ainsi que les

syndicats mixtes qui n'ont pas institué la redevance

prévue à l'article L. 2333-76 créent

une redevance spéciale afin d'assurer la collecte et

le traitement des déchets visés à l'article

L. 2224-14. Par exception aux dispositions précédentes,

les syndicats mixtes qui ont institué la redevance

prévue à l'article L. 2333-76 peuvent instituer

la redevance prévue au présent article sur un

périmètre strictement limité à

celui de leurs communes et établissements publics de

coopération intercommunale à fiscalité

propre membres qui, en application respectivement du II de

l'article 1520 et du a du 2 du VI de l'article 1379-0 bis

du code général des impôts, ont institué

et perçoivent pour leur propre compte la taxe d'enlèvement

des ordures ménagères. Cette redevance se substitue

pour les déchets concernés à celle prévue

à l'article L. 2333-77. Cette redevance est calculée

en fonction de l'importance du service rendu et notamment

de la quantité des déchets gérés.

Elle peut toutefois être fixée de manière

forfaitaire pour la gestion de petites quantités de

déchets.

Elles peuvent décider, par délibération

motivée, d'exonérer de la taxe d'enlèvement

des ordures ménagères les locaux dont disposent

les personnes assujetties à la redevance spéciale

visée au premier alinéa.

|

Les communes, les établissements publics de coopération

intercommunale et les syndicats mixtes peuvent instituer

une redevance spéciale afin de financer la collecte

et le traitement des déchets mentionnés à

l'article L. 2224-14.

Ils sont tenus de l'instituer lorsqu'ils n'ont institué

ni la redevance prévue à l'article L. 2333-76

du présent code ni la taxe d'enlèvement des

ordures ménagères prévue à l'article

1520 du code général des impôts.

" Ils ne peuvent l'instituer s'ils ont institué

la redevance prévue à l'article L. 2333-76.

Par exception, les syndicats mixtes qui ont institué

cette redevance peuvent instituer la redevance spéciale

prévue au présent article sur un périmètre

limité à celui de leurs communes et établissements

publics de coopération intercommunale à fiscalité

propre membres qui, en application, respectivement, du II

de l'article 1520 et du a du 2 du VI de l'article 1379-0

bis du code général des impôts, ont

institué et perçoivent pour leur propre compte

la taxe d'enlèvement des ordures ménagères.

La redevance spéciale prévue au présent

article se substitue, pour les déchets concernés,

à celle prévue à l'article L. 2333-77.

Elle est calculée en fonction de l'importance du

service rendu, notamment de la quantité des déchets

gérés. Elle peut toutefois être fixée

de manière forfaitaire pour la gestion de petites

quantités de déchets.

|

© Yann

Landot, Cabinet

Landot & associés

Les structures qui

ont la compétence traitement des déchets sur le territoire

du GARD sont :

SYMTOMA

SITOM SUD GARD

SYNDICAT MIXTE SUD

RHONE ENVIRONNEMENT

SMIRITOM NORD ALES

SMICTOM RHONE GARRIGE

CA DU GARD RHODANIEN

CC CEZES CEVENNES

CA ALES AGGLOMERATION

SYNDICAT MIXTE ENTRE

PIC ET ETANG

SDEE48

Cliquez sur cette

image pour accéder à ce document

La TEOM

étant un impôt par répartition, l'introduction

d'une nouvelle exonération en faveur des entreprises

qui ne recourent pas au service de gestion des déchets

ménagers reviendrait à grever les ressources

des communes et des EPCI, ou à transférer

la charge correspondante sur les autres redevables de

la taxe, à savoir les ménages.

|

Propositions

Ce que

nous appelons déchets, triés sont une ressources.

Si vous compostez,

séparez les plastiques, le carton le papier, les métaux,

90 % des déchets ménagers deviennent une ressource.

Les ressources rapportent.

Si nous trions, c'est le coût du transport qui va baisser

Ce ne sont pas des

déchets que nous payons, c'est leur transport.

En Cévennes,

ce qui n'est pas trié, la poubelle grise, va à Bellegarde

ou à Salindres...

-Refuser tous les produits à usage unique

et privilégier les achats sans déchet (comme le

vrac)

-Réduire la consommation de biens

-Réutiliser tout ce qui peut l'être

-Recycler tout ce qui ne peut pas être réutilisé

-Composter tous les déchets organiques (Rot en anglais)

Cliquez

sur cette image pour accéder à notre dossier

C'est une française.

Il

faut arriver à individualiser chaque poubelles, responsabiliser

chaque citoyenne et chaque citoyen.

Pourquoi

ne pas responsabiliser chaque foyer, administration, entreprise

sur les déchets que chacun produits ?

Avec

la Redevance Enlèvement Ordures Ménagère

Incitative

|

Commentaires

Dans

le cas où il n'y a pas de tri, la moyenne nationale

est d'1 Kg par jour et par habitant

La redevance spèciale

est calculée en fonction de l'importance du service

rendu, notamment de la quantité des déchets

gérés. Elle peut toutefois être fixée

de manière forfaitaire pour la gestion de petites

quantités de déchets.

C'est aux

citoyens de se mobiliser, sans votre participation, rien

n'est possible

Nos élus

doivent être surveillés comme le lait sur

le feu

C'est aux

citoyens d'être présent aux réunions

des assemblées des conseils municipaux des intercommunalités.

Exiger que les convocations des réunions, délibérations,

les procès verbaux, les rapports, les études,

les marché publics soient mis en ligne

Triez, triez, triez, 90

% des déchets peuvent être recyclés.

En France un habitant,

s'il netrie pas, produit 1 kg par jour.

Le gaz, l'essence, l'électricité

augmente et vont continuerà augmenter...

Pour les déchets

nous pouvons stopper net cette augmentation en triant.

Rien n'est possible sans

votre participation, les élus ne peuvent pas tout.

Il faut rappeler que les

déchets recyclables ne payent pas

Adoptez la Zéro

déchets attitude

Les déchets recyclés

ne coutent rien, ils rapportent, c'est une ressource

Envoyé

vos commentaires : Email: adhca@live.fr

|

Association

Causses-Cévennes d'action citoyenne

Avenue du Devois, Le Devois, Saint Sauveur Camprieu, 30750, tel

0467826111.

Site internet : http://www.acca.eu,

Email: adhca@live.fr

|

|